初级会计备考正当时,想必很多考生对如何写会计分录有诸多疑问,北海恒企会计培训学校就前来为大家答疑解惑,助力考生高效备考!

恒企会计培训学校提供初级会计职称全科目培训辅导课程,包括初级会计师证免费视频课程及面授培训,教材精讲+题库模拟强化+考前冲刺。让学员容易拿证的会计考证培训。

初级证书,每个财会人的制胜法宝

|

|

|

||

|

新选择 |

|

入行要求 |

|

继教90学 |

|

会计从业考试取消数百万考试新选择 |

|

财会入行要求,职场敲门砖和跳板 |

|

每过初级一科,可抵继续教育90学 |

|

|

|

|

报考人数增长 |

|

经过率降低 |

|

从17年报考人数约为186.9w到18年的403.6w,增长大约115% |

|

初级持证人数远超计划,报考人数暴增,导致经过率下降 |

|

|

|

||

|

考试范围扩大 |

|

经过率低 |

|

备考无从下手 |

|

新增从业基础考

点,还需具备管 理会计技能 |

|

据统计2018年初

级考试经过率仅 18%,难度大 |

|

0基础,没时间

500页知识点, 备考无从下手 |

恒企初级会计提分班,等你来

|

|

|

|

速成串讲 |

|

题目答疑 |

|

名师归纳总结,茅塞顿开 厘

清知识框架,形成知识地图 全貌,问题准确收集,互动 答疑,真题讲评 |

|

全程伴学答疑,实时掌握学

员成绩周考、月考、模考讲 评,清晰解题思路,完善解 题技巧 |

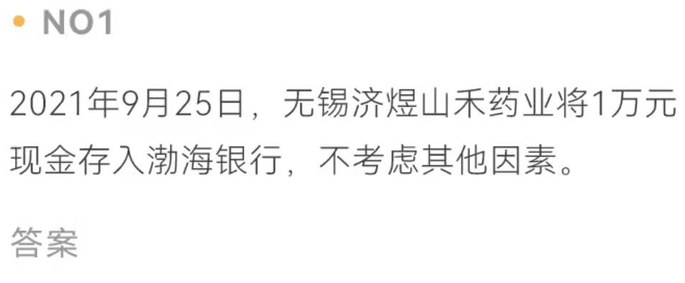

北海恒企会计培训学校为大家详述,一起写会计分录

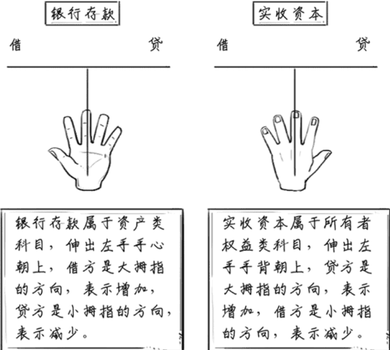

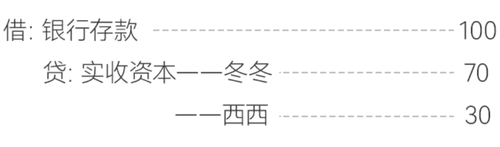

1、出色公司成立了

2020年1月1日,出色有限责任公司(后面简称"出色公司")成立了,公司的注册资本为100万,股东冬冬实际以银行存款出资70万;

股东西西实际以银行存款出资30万,灿灿作为小会计迎来了公司的头等笔分录。

【分析】

确定科目和金额

出色公司接受投资,"银行存款"科目总共增加了70+30=100万,注册资本(经过"实收资本"科目核算)增加了100万。

判断借贷方向

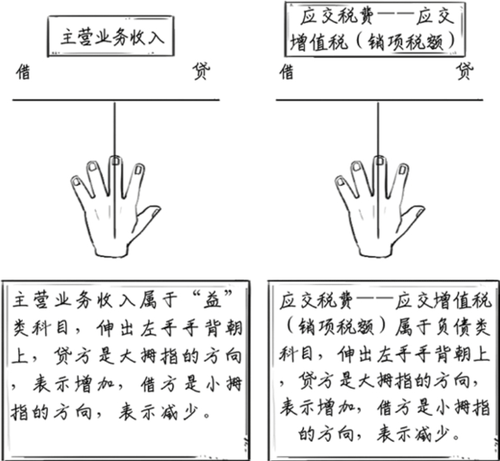

左手法则中手心代表资产类、成本类、费用类科目,手背代表负债类、所有者权益类、收入类科目。

【答案】

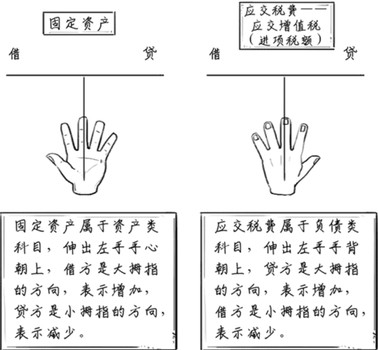

2、外购设备

出色公司是一般纳税人,主业是生产并销售湿巾,2020年1月2日,支付银行存款20 万元购买一台生产设备,取得增值税专用发票上注明增值税2.6万元。编写相关会计分录。

【分析】

确定科目和金额

生产设备属于固定资产,所以"固定资产"科目增加20万元,购进资产取得专用发票的增值税将来可以抵扣,在"应交税费一一应交增值税(进项税额)"科目核算,金额2.6万元。

同时"银行存款"科目减少20+2.6=22.6万元。

判断借贷方向

左手法则中手心代表资产类、成本类、费用类科目,手背代表负债类、所有者权益类、收入类科目。

【答案】

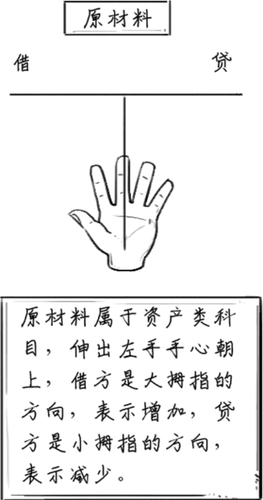

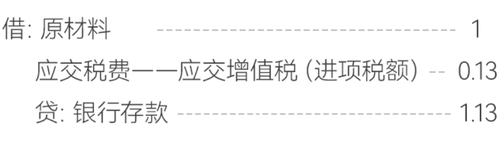

3、采购原材料

2020年1月10日,支付银行存款1万元采购无纺布,取得增值税专用发票上注明增值税0.13万元。编写相关会计分录。

【分析】

确定科目和金额

无纺布将用于生产湿巾,用"原材料"科目核算,金额1万元;购进资产取得专用发票的增值税将来可以抵扣,在"应交税费一一应交增值税(进项税额)"科目核算,金额0.13万元。

同时"银行存款"科目减少1.13万元。

判断借贷方向

"银行存款"、"应交税费一一应交增值税(进项税额)"科目同上。

【答案】

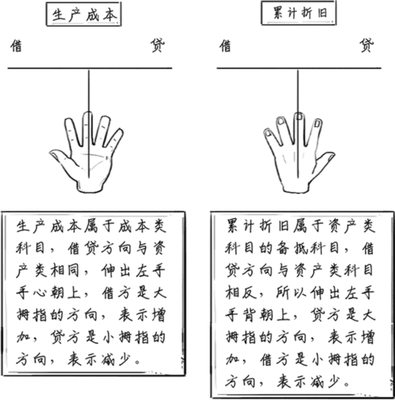

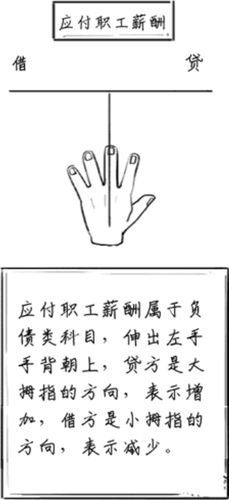

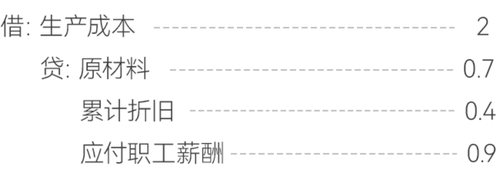

4、开始生产

2020年2月28日,上述购进设备已投入生产,领用无纺布0.7万元,计提生产工人工资0.9万元,经计算,2月份应计提折旧0.4万元,编写对应的会计分录。

【分析】

确定科目和金额

①领用无纺布会使"原材料"科目减少0.7万元;

②对固定资产计提折旧会使"累计折旧"科目增加0.4万元;

③计提生产工人工资会使"应付职工薪酬"增加0.9万元;

④由于原材料、人工以及该设备都是用于生产湿巾的,所以较终要把这三个金额计入到湿巾的成本中,即"生产成本"科目,金额0.7+0.4+0.9=2万元。

判断借贷方向

("原材料"科目分析同上)

【答案】

5、完工入库

2020年2月28日,湿巾完工入库,金额2万元。编写对应会计分录。

【分析】

确定科目和金额

产品完工入库,"库存商品"科目增加2万元,"生产成本"科目的金额转出,减少2万元。

判断借贷方向

("生产成本"科目分析同上)

【答案】

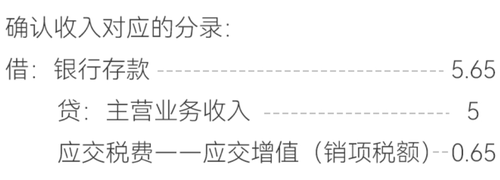

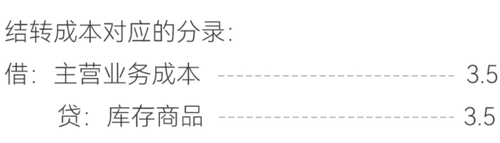

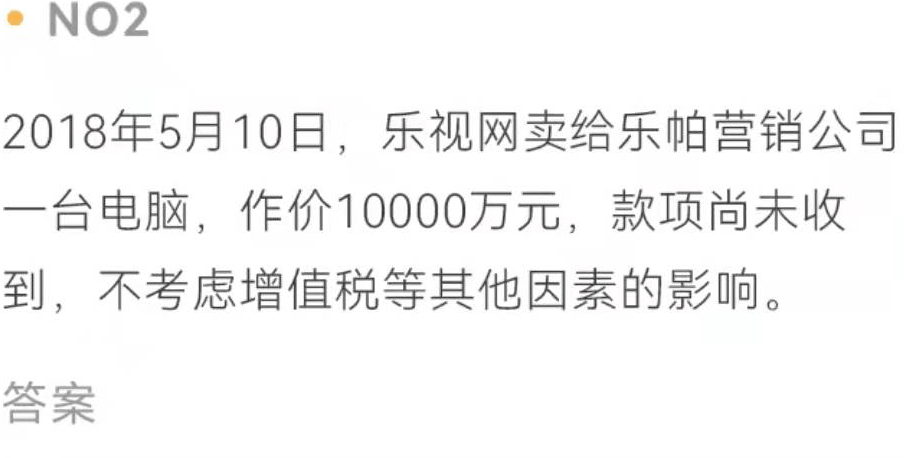

6、开张啦,卖湿巾

2020年3月2日,出色公司销售一批湿巾,开具增值税专用发票,价款5万元,增值税0.65万元,款项已存入银行,湿巾成本3.5万元。编写对应的会计分录。

【分析】

确定科目和金额

出色公司接受投资,"银行存款"科目总共增加了70+30=100万,注册资本(经过"实收资本"科目核算)增加了100万

判断借贷方向

("银行存款"科目分析见上文业务1,"库存商品"科目分析见上文业务5)

【答案】

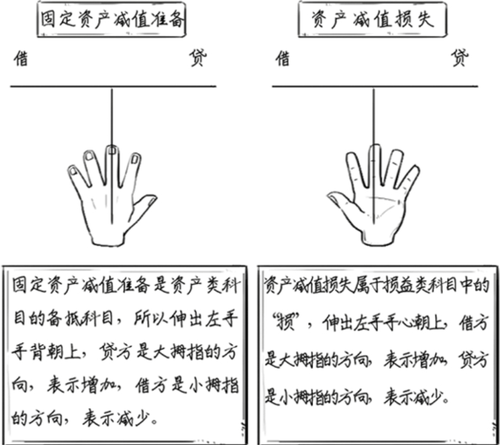

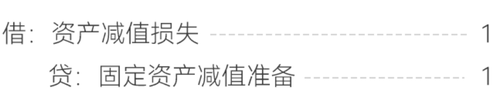

7、设备减值

2020年12月31日,对设备进行减值测试,确认减值损失1万元,编写相关分录。

【分析】

确定科目和金额

设备减值,"固定资产减值准备"科目增加1 万元,同时,"资产减值损失"科目增加1万元。

判断借贷方向

【答案】

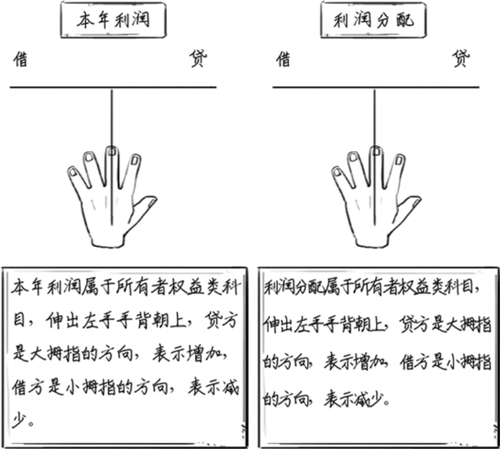

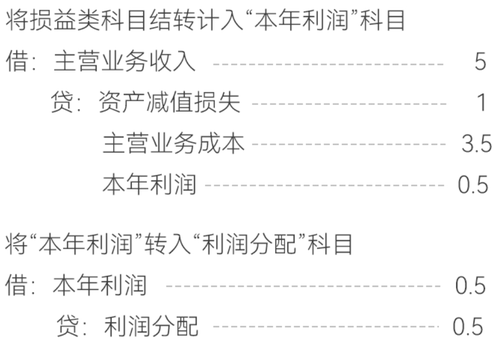

8、结转损益类科目

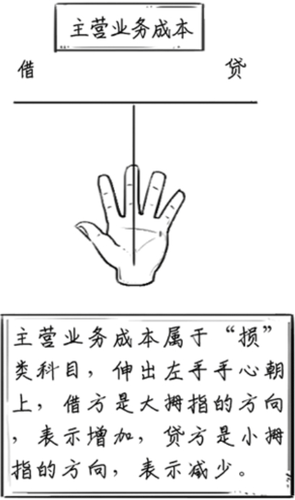

不考虑其他因素,2020年12月31日,结转损益类科目,包括资产减值损失1万元,主营业务收入5万元,主营业务成本3.5万元。

【分析】

确定科目和金额

损益类科目反向(减少方)转出,"资产减值损失"科目减少1万元,"主营业务收入"科目减少5万元,"主营业务成本"科目减少3.5万元,转入"本年利润"科目,"本年利润"增加5-1-3.5=0.5万元。

判断借贷方向

("主营业务收入"、"主营业务成本"科目分析见业务6)

【答案】

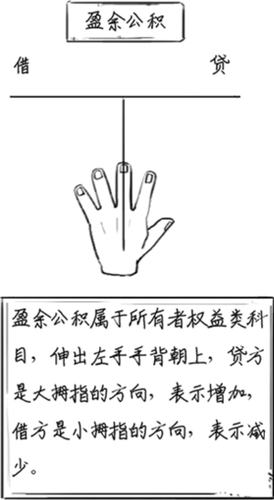

9、提取盈余公积

假设出色公司2020年实现净利润20万,按照净利润的10%提取法定盈余公积,编写对应的会计分录。

【分析】

确定科目和金额

计提盈余公积,"盈余公积"科目增加20*10%=2万元,"利润分配"科目减少2万元。

判断借贷方向

("利润分配"科目分析见业务7)

【答案】

10、新股东加入

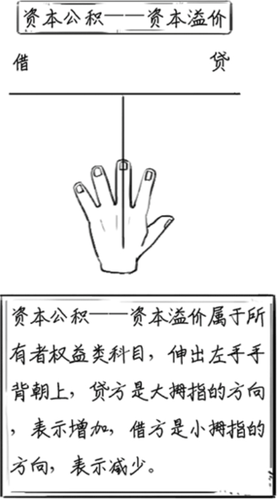

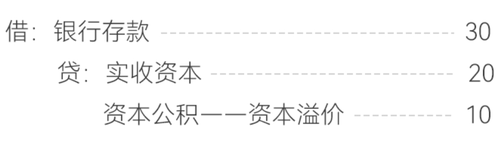

2021年5月20日,贝贝经过冬冬、西西同意,以银行存款30万出资,入股出色公司,增资后出色公司的注册资本变更为120万元,贝贝享有16.67%的份额,冬冬享有58.33%的份额,西西享有25%的份额,编写相关会计分录。

【分析】

确定科目和金额

贝贝入股,出色公司"银行存款"科目增加30 万,"实收资本"科目增加20万(120×16.67%=20万元),实际出资额30万元与所享有的份额20万元之间的差额10万元,计入"资本公积一一资本溢价"科目,金额为10万元。

判断借贷方向

("银行存款"、"实收资本"科目分析见业务1)

【答案】

会计分录小测验

以上是北海恒企会计培训学校整理的一些会计分录,考生朋友可以将上述会计分录保存收藏。在此也提前预祝各位考生顺取得2022年初级会计证。

- 详情请进入北海恒企会计培训学校

- 咨询电话:18697915607

- QQ咨询:2056625662 微信同号

尊重原创文章,转载请注明出处与链接:http://www.5zix.com/news/115307/ 违者必究! 以上就是北海恒企会计培训学校 小编为您整理北海学会计没学过能学吗的全部内容。